• Valoarea activelor fondurilor de investiţii din ţara noastră reprezintă numai 4% din PIB, doar Bulgaria fiind sub noi • În Olanda, Suedia sau Elveţia activele fondurilor depăşesc valoarea PIB-ului • Adrian Mitroi, profesor de finanţe comportamentale: „Industriile de creştere se finanţează prin acţiuni; la noi lipseşte antreprenoriatul, care ar fi adus mai multă tracţiune”

Ţara noastră are a doua cea mai mică industrie a fondurilor de investiţii raportată la PIB dintre ţările care fac parte din EFAMA (European Fund and Asset Management Association), doar Bulgaria fiindu-ne inferioară, după cum relevă datele studiate de noi.

Citește și: Nici Primăria, nici Prefectura, nici ISC-ul nu arată publicului hibele autorizaţiei pentru B-dul Pardon

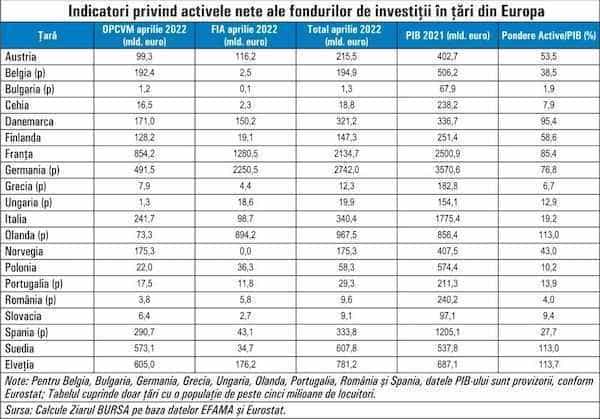

Valoarea activelor nete ale fondurilor de investiţii era în aprilie de 9,6 miliarde de euro, conform datelor EFAMA, echivalentul a doar 4% din PIB-ul anului trecut, nivel scăzut inclusiv pentru standardele regionale. Asociaţia Europeană raportează activele pe categorii de fonduri, respectiv Organisme de Plasament Colectiv în Valori Mobiliare, cele care în mod tradiţional sunt asociate cu fondurile de investiţii, a căror active nete erau de 3,8 miliarde de euro în aprilie, echivalentul a 1,6% din PIB şi Fonduri de Investiţii Alternative, clasă în care la noi intră SIF-urile.

În Ungaria, ţară a cărei populaţie este jumătate faţă de a noastră, activele nete ale fondurilor de investiţii erau de aproape 20 de miliarde de euro, în primăvară, echivalentul a 13% din PIB, cu menţiunea că acolo Fondurile de Investiţii Alternative au o prezenţă mult mai masivă. Pentru Polonia, valoarea activelor fondurilor era de 10% din PIB, în Cehia de 8%, în Slovacia de 9% şi în Bulgaria, ţară alături de care aproape am blocat ultimele locuri în mai toate ierarhiile europene bazate pe competenţe, cunoştinţe sau avere, raportul era de 2%.

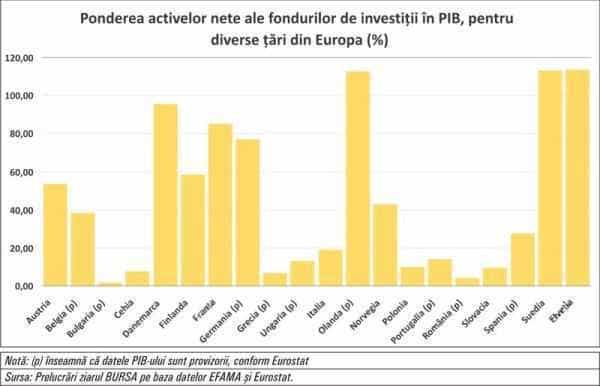

În ansamblu, cele mai mici ponderi sunt în ţările din estul Europei, urmate de cele din sud, în timp ce pentru unele ţări din vestul şi nordul Europei valoarea activelor fondurilor raportată la PIB depăşeşte 100%, cum este cazul Olandei, Suediei sau Elveţiei, ceea ce arată că probabil există o corelaţie directă între nivelul de dezvoltare al unei ţări şi industria fondurilor de investiţii.

• Adrian Codirlaşu, CFA România: „Odată cu îmbunătăţirea educaţiei financiare vor creşte şi investiţiile – atât prin bursa de valori, cât şi prin fonduri”

Adrian Codirlaşu, vicepreşedinte al CFA România, crede că unul dintre motivele pentru care în ţara noastră valoarea activelor fondurilor de investiţii este atât de redusă raportată la PIB este cultura financiară precară.

Citește și: Condamnarea lui Pendiuc în Dosarul Publitrans încă se joacă

Analistul ne-a spus: „Avem o pondere mică a investiţiilor în fonduri, după cum şi ponderea investiţiilor la bursă este mică. Cred că situaţia ar putea fi pusă pe seama lipsei de cultură financiară. În România, cultura financiară este foarte redusă – cea mai scăzută din Europa. Chiar de curând a fost publicat un clasament în care România se situa sub ţări din Africa. Deci este mult loc de îmbunătăţire, iar odată cu îmbunătăţirea educaţiei financiare vor creşte şi investiţiile – atât prin bursa de valori, cât şi prin fonduri”.

Conform Asociaţiei Române a Băncilor (ARB), ţara noastră se poziţionează pe locuri codaşe din punct de vedere al nivelului de educaţie financiară atât în Uniunea Europeană, dar şi la nivel mondial – România este clasată pe poziţia 123 din 143 de ţări.

• Adrian Mitroi: „Generaţia de vârstă medie sau mai avansată are o reticenţă financiar-bancară şi investiţională”

Adrian Mitroi, analist CFA şi profesor de finanţe comportamentale, este de părere că valoarea redusă a activelor raportată la PIB reflectă îndeosebi o problemă de cultură financiară.

Analistul ne-a spus: „Observăm că situaţia este oarecum asemănătoare cu gradul de intermediere financiară din România, care este cu mult sub media Europei de Vest, ceea ce denotă că în primul rând este o problemă de cultură financiară. Iar asta se manifestă inclusiv prin neîncrederea românului în internet banking, în cardul de credit sau în administratorul de bani. Produsele de asigurare, fondurile de pensii facultative – instrumentele care ţin de decizia individuală sunt foarte slab reprezentate. În schimb, cele care sunt impuse după anumite reguli – cum este Pilonul II – sunt funcţionale, mult mai bine reprezentate”.

Citește și: Polițistul Aioanei a turnat tot, iar DNA a cerut amânarea aplicării pedepsei cu închisoarea

Profesorul de finanţe comportamentale subliniază că, în realitate, comportamentul financiar este diferenţiat în funcţie de generaţii şi venituri.

„Generaţia tânără are abilităţi digitale, un job bine plătit, o pensie (n.r. privată) şi consumă mult pentru menţinerea aparenţelor sociale. Este generaţia care are un interes major pentru cripto – instrumente care prezintă un risc substanţial – şi care încearcă să ajungă mai repede la averea financiară. Se estimează că sunt un milion de români care au criptomonede (…). Şi generaţia de vârstă medie sau mai avansată, care are o reticenţă financiar-bancară şi investiţională. Iar neîncrederea în administratorul de bani nu provine din faptul că acesta i-ar fura banii, ci că nu dă suficient de mult înapoi. La nivel psihologic, oamenii simt că nu sunt protejaţi de inflaţie, că nu sunt răsplătiţi pentru sacrificiile pe care le fac. Cred că administratorul îşi păstrează randamentul real, lor servindu-le un randament real negativ (…). Iar în situaţia în care există percepţia că puterea de cumpărare a depozitelor sau a investiţiilor este erodată constant, apare neîncrederea, lumea se îndreaptă către consum sau încearcă să ajungă mai repede la averea financiară”, spune Adrian Mitroi.

• Activele fondurilor de acţiuni reprezintă aproape jumătate din total în Europa, faţă de doar 12% la noi

Pe lângă diferenţa de dimensiune, între fondurile de investiţii din Europa şi cele de la noi există şi o deosebire semnificativă de structură. Conform datelor EFAMA, în aprilie, fondurile de acţiuni din Europa aveau o pondere de 45% în totalul activelor, în timp ce fondurile monetare şi de obligaţiuni deţineau o porţie de 35%. În schimb la noi, la finele primului trimestru, fondurile de acţiuni aveau o pondere de numai 12%, iar cele de obligaţiuni reprezentau 70% din total, conform ultimului raport al Autorităţii de Supraveghere Financiară.

Adrian Codirlaşu este de părere că o explicaţie provine din gradul de accesibilitate al instrumentelor, în sensul că acţiunile sunt mult mai accesibile pentru investiţii directe.

„La noi este mult mai simplu să investeşti direct în acţiuni decât în obligaţiuni. Mai ales că la BVB sunt puţine acţiuni listate şi cineva poate să îşi construiască un portofoliu diversificat cu 10 – 20 de acţiuni, fără să fie nevoie să cumpere un fond de investiţii în acţiuni. Obligaţiunile (n.r. inclusiv titlurile de stat) sunt mult mai greu de accesat de investitorul individual. În unele cazuri trebuie să se meargă la ghişeu, nu sunt listate, etc. La BVB sunt câteva obligaţiuni listate, dar au o lichiditate foarte redusă ceea ce implică costuri mari de tranzacţionare. Cine vrea să iasă (din poziţie) pierde din randament – asta dacă găseşte contraparte. Mai degrabă cumpără unităţi ale unui fond şi iese când doreşte fără costuri suplimentare, în afară de cele ale administratorului. Este vorba de accesibilitatea instrumentelor”, ne-a spus vicepreşedintele CFA România.

• Adrian Mitroi: „Probabil, cetăţeanul financiar al viitorului va fi constrâns să facă investiţii prin scheme ce au costuri foarte mici”

Adrian Mitroi este de părere că, în esenţă, proporţia redusă a fondurilor de acţiuni reflectă de fapt structura şi finanţarea economiei.

Domnia sa a afirmat: „Înainte de pandemie, fondurile de obligaţiuni au oferit protecţie faţă de devalorizare şi un randament minimal, uşor peste cel al băncii – două ingrediente suficiente. Al treilea ingredient, achiziţia de risc – prin acţiuni – necesită mai multe lucruri, dar în principal ce job ai şi care sunt perspectivele tale profesionale”.

Profesorul de finanţe comportamentale a adăugat: „Un lucru foarte important – industriile de creştere se finanţează prin acţiuni. Or, Europa în general şi România cu atât mai puţin nu sunt rampe de lansare semnificative pentru marile companii de creştere – care sunt finanţate prin acţiuni. În Statele Unite există cultura asumării de risc investiţional şi antreprenorial, ceea ce a făcut acea naţiune atât de puternică. În Europa finanţarea este predominant bancară şi împânzită de obligaţiuni corporatiste. Iar România este eminamente suverană (n.r. în sensul că piaţa obligaţiunilor este dominată masiv de titlurile de stat) – sunt puţine bond-uri corporatiste (…). La noi lipseşte antreprenoriatul, care ar fi adus mai multă tracţiune”.

Bineînţeles că se pune problema modului în care populaţia poate fi încurajată să investească mai mult, iar Adrian Mitroi crede că „ar trebui să existe politici foarte bine ţintite şi ghidonate de imbold şi de costrângere a comportamentului, care să alimenteze de fapt beneficiile construirii portofoliului individual”.

Astfel pensia de stat va fi completată cu pensia privată pe care individul şi-o contruieşte prin investiţii recurente, pe termen lung, spune profesorul de finanţe comportamentale. „Pensia trebuie să fie o încununare a efortului şi nu o îngrijorare. (…). Probabil aşa arată cetăţeanul financiar al viitorului, constrâns să facă investiţii prin scheme ce au costuri foarte mici”.

La noi, Pilonul II de pensii reprezintă o astfel de schemă, prin care salariaţii contribuie lunar la un fond de pensii privat. În istoria fondurilor de investiţii din ţara noastră au existat două episoade, Fondul Mutual al Oamenilor de Afaceri şi Fondul Naţional de Investiţii, a căror prăbuşire, în 1996 şi 2000, a zdruncinat masiv la acea vreme încrederea în fonduri mutuale.

Notă:

În diagrama de mai sus sunt ilustrate doar activele fondurilor de investiţii din ţări europene cu o populaţie de peste cinci milioane de locuitori, pentru care există date la EFAMA şi Eurostat. Chiar şi cu ţările ce au o populaţie de sub cinci milioane, România îşi păstrează penultima poziţie în Europa din punctul de vedere al raportului Active nete ale fondurilor de investiţii/PIB. Alte ţări din zona noastră pentru care există date la EFAMA sunt Croaţia, cu un raport de 5,2% şi Slovenia, cu 8,5%, conform calculelor noastre.

Articol preluat din ziarul bursa.ro

0 Comentarii