Prin Ordinul preşedintelui ANAF nr. 1886/2017, publicat în Monitorul Oficial nr. 518/04.07.2017, a fost modificat modelul, conţinutul şi instrucţiunile de completare ale formularelor 208 „Declaraţie informativă privind impozitul pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal” şi 209 „Declaraţie privind veniturile din transferul proprietăţilor imobiliare din patrimoniul personal”, aprobate prin Ordinul ministrului finanţelor publice şi al ministrului justiţiei nr. 1022/2562/2016, astfel:

Prin Ordinul preşedintelui ANAF nr. 1886/2017, publicat în Monitorul Oficial nr. 518/04.07.2017, a fost modificat modelul, conţinutul şi instrucţiunile de completare ale formularelor 208 „Declaraţie informativă privind impozitul pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal” şi 209 „Declaraţie privind veniturile din transferul proprietăţilor imobiliare din patrimoniul personal”, aprobate prin Ordinul ministrului finanţelor publice şi al ministrului justiţiei nr. 1022/2562/2016, astfel:

În cazul formularului 208 au fost efectuate următoarele modificări:

– a fost eliminată informaţia referitoare la perioada de deţinere a proprietăţii imobiliare, întrucât începând cu tranzacţiile încheiate cu luna februarie 2017, modul de determinare a impozitului pe venitul din transferul proprietăţilor imobiliare din patrimoniul personal, nu se mai face în funcţie de perioada de deţinere a imobilului;

– introducerea informaţiei referitoare la venitul impozabil, la nivelul tranzacţiei şi pe beneficiari de venit;

– introducerea informaţiei privind cota deţinută de beneficiarii de venit, din proprietatea imobiliară transferată.

În cazul formularului 209 au fost efectuate următoarele modificări:

– eliminarea informaţiilor referitoare la perioada de deţinere a proprietăţii imobiliare;

– introducerea informaţiei privind cota deţinută de beneficiarul de venit, din proprietatea imobiliară transferată;

– declararea valorii tranzacţiei înscrise în documentul de transfer, în vederea stabilirii de către organul fiscal a venitului impozabil, potrivit legii.

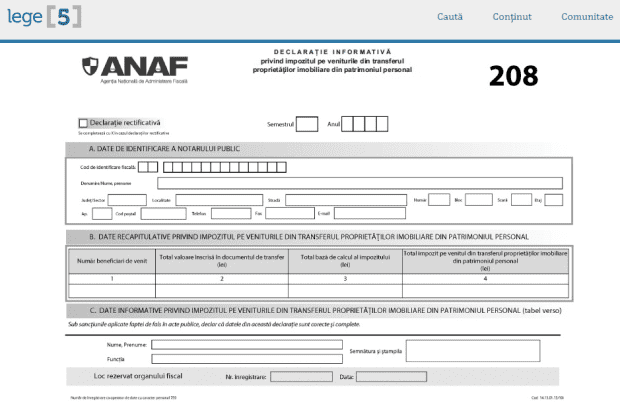

Cine are obligaţia depunerii formularului 208?

Formularul 208 se completează şi se depune de către notarii publici care au obligaţia calculării, încasării şi plăţii impozitului pe veniturile din transferul proprietăţilor imobiliare din patrimoniul pesonal.

Care sunt informaţiile cuprinse în formularul 208?

Declaraţia cuprinde informaţii privind tranzacţiile prin care s-au efectuat transferuri ale dreptului de proprietate şi ale dezmembrămintelor acestuia asupra: construcţiilor de orice fel şi a terenurilor aferente acestora și terenurilor de orice fel fără construcţii, supuse impozitului pe venit.

Formularul se utilizează de către notarii publici şi pentru notificarea organului fiscal central competent, în cazul în care valoarea declarată de părţi în actul prin care se transferă dreptul de proprietate sau dezmembrămintele sale este inferioară valorii minime stabilite prin studiul de piaţă.

Important:

Formularul nu se completează pentru tranzacţiile de proprietăţi imobiliare din patrimonial personal care nu sunt supuse impozitului pe venit şi pentru care valoarea declarată de părţi în actul de transfer este mai mare sau egală cu valoarea minimă stabilită prin studiul pieţei.

Care este termenul de depunere a formularului 208?

– semestrial până la data de 25 inclusiv a lunii următoare semestrului în care a avut loc autentificarea actelor privind transferul proprietăţilor imobiliare din patrimoniul personal.

– ori de câte ori sunt constatate erori, prin depunerea unei declaraţii rectificative.

Declaraţia se depune la organul fiscal central în a cărui evidenţă fiscală biroul notarial este înregistrat ca plătitor de impozite, taxe şi contribuţii.

Atenție!

Coloanele 4 şi 7 din Secţiunea C se completează numai în situaţia în care valoarea declarată de părţi în actul prin care se transferă dreptul de proprietate sau dezmembrămintele sale este inferioară valorii minime stabilite prin studiul de piaţă realizat de către camerele notarilor publici.

Modul de completare şi depunere:

Formularul 208 se completează cu ajutorul programului de asistenţă, care este pus la dispoziţia contribuabililor, gratuit, de unităţile fiscale sau poate fi descărcat de pe portalul Agenţiei Naţionale de Administrare Fiscală, cu respectarea structurii de date (fişier XML).

Notarii publici au obligaţia depunerii declaraţiei la organul fiscal competent, în format electronic (format PDF, cu fişier XML ataşat), pe suport optic, care va fi însoţit de exemplarul în format hârtie, semnat, potrivit legii.

Formatul hârtie se listează prin funcţiile aplicaţiei informatice de asistenţă la completarea declaraţiei şi cuprinde situaţia centralizatoare a datelor declarate, pe beneficiari de venit şi pe tranzacţii prin care s-au efectuat transferuri ale dreptului de proprietate şi ale dezmembrămintelor acestuia, cuprinse în secţiunea C ”Date informative privind impozitul pe veniturile din transferul proprietăţilor imobiliare din patrimoniul personal” din formular.

Declaraţia poate fi depusă şi prin mijloace electronice de transmitere la distanţă, în conformitate cu prevederile legale în vigoare.

M.I.

0 Comentarii